一般酒類小売業免許は、店舗で酒類を販売するために必要な免許です。

このページでは、取得要件、必要書類、申請の流れ、費用の考え方まで、初めての方にもわかりやすく整理して解説しています。

酒類販売業免許を専門とする行政書士が、実務上の注意点も含めて丁寧にご案内します。

一般酒類小売業免許とは

1.1 一般酒類小売業免許でできること・できないこと

- 一般消費者や飲食店に向けて、未開栓の酒類を販売できる。

- 扱える酒類の種類に制限はなく、ビール・日本酒・ワイン・焼酎・洋酒などすべての商品が対象となる。

- ただし「通信販売」を行うには別の許可(通信販売酒類小売業免許など)が必要となる場合がある。

- 仕入れ先は、酒類製造業者または卸売業者に限られ、小売業者から仕入れることはできない。

👉 通信販売酒類小売業免許とは?取得要件や費用を解説

1.2 他の酒販免許との関係性

酒類販売業免許には「小売業」「卸売業」と大きく2つの区分があり、小売店を運営したい場合は小売業向けの免許が必要です。また、小売業免許の中には「一般」「通信販売」などの区分があります。たとえば、ネット通販を重視するなら通信販売小売免許も検討が必要です。

👉酒類卸売業免許とは?自社ブランドや輸出入に必要な免許を解説

取得に必要な要件

一般酒類小売業免許を得るためには、以下のような要件を満たす必要があります。大きく分けて人的・場所的・経営基礎・需給調整の4要件です。

2.1 人的要件

酒類販売業免許を取得するためには、申請者や法人の役員が「人的要件」を満たしている必要があります。

人的要件とは、酒税法第10条第1号から第8号に定められている欠格事由のことで、一つでも該当すると免許は交付されません。

条文はやや分かりにくいため、実務上の判断に沿ってこれらを分かりやすく解説します。特に法人申請の場合、役員全員が対象となるため要注意です。ご自身の経歴と照らし合わせながら確認してみましょう。

① 過去に酒類販売免許を取り消されたことがあるか

まず確認されるのが、過去の免許取消歴です。

注意が必要なのは、「自主的に廃業したケース」と「免許取消処分」はまったく別、という点です。

自分の判断で店舗を閉めた自主廃業であれば問題ありません。

問題になるのは、

法令違反などを理由に、税務署から免許取消処分を受けた場合です。

ここでは、次の2つのパターンがチェックされます。

・申請者自身の取消歴

個人・法人を問わず、申請者自身が過去3年以内に免許を取り消されている場合は免許を受けられません。

・過去の役員経歴

申請者本人や役員の中に、

「免許を取り消された別の会社で、違反当時に役員だった人」がいる場合も注意が必要です。

違反が行われた時期に役員だった場合、その責任が問われ、

取消処分から3年間は新たな免許に関われません。

「前の会社の話だから関係ない」という考えは通用しないため、役員の過去経歴は慎重に確認する必要があります。

② 過去2年以内に税金の滞納処分を受けていないか

酒類販売業免許は、国税庁(税務署)が管轄する免許です。

そのため、納税状況は非常に厳しくチェックされます。

確認されるのは、

過去2年以内に、国税または地方税の滞納処分を受けたことがあるかという点です。

ここでいう「滞納処分」とは、

単なる支払遅れや、うっかり忘れていた、というレベルではなく、

督促を無視した結果、差押えなどの処分を受けた場合を指します。

法人の場合は、会社自体の納税状況が対象となります。

③ 特定の法律違反による罰金刑を受けていないか

次に確認されるのが、特定の法律違反による罰金刑や通告処分です。

対象となるのは、国税関係法令のほか、次のような法律です。

- 未成年者飲酒禁止法

- 暴力団対策法

- 刑法(傷害罪・暴行罪など)

これらに違反し、罰金刑や通告処分を受けた場合、

刑の執行が終わってから3年が経過していないと免許は取得できません。

④ 拘禁刑以上の刑を受けていないか

最後は、より一般的な前科に関する要件です。

お酒に直接関係するかどうかにかかわらず、

過去に拘禁刑以上の刑に処せられた場合、

その刑の執行が終わってから3年を経過していない間は免許を受けられません。

執行猶予中の場合も含まれます。

法人の場合の注意点

法人で申請する場合、代表者だけでなく、役員全員が

上記4つの人的要件をすべて満たしている必要があります。

「一人だけ該当していたために申請がストップする」というケースも少なくありません。

申請前に、必ず役員全員の経歴を確認しておきましょう。

2.2 場所的要件

場所的要件では、申請する販売場が実在し、酒類販売を行うのにふさわしい環境かどうかが厳しく確認されます。

税務署の審査において「取締り上、不適当な場所ではないこと」が基本原則となるため、以下の3つのポイントを確実にクリアしなければなりません。

条文はやや分かりにくいため、実務上の判断に沿ってこれらを分かりやすく解説します。ご自身の想定している配置と照らし合わせながら確認してみましょう。

これらのルールはどれか一つでも欠けると不許可になる可能性があるため、すべてを確実にクリアする必要があります。ここから、これら3つの実務上の判断基準について詳しく解説していきます。

① 「同一場所での営業」になっていないか

次のような“同一場所での営業”は、場所的要件で問題になりやすい典型です。

- 酒類の製造免許を受けている他の製造場と同一場所

- 他の酒類販売場と同一場所

- 酒場・料理店等と同一場所

要するに、「製造の場所」や「すでに免許を持って営業している場所」と同じ場所で売るという状態は認められません。

② 「区分」が明確か

販売場の営業が、他の営業主体と明確に区分されている必要があります。判断では、次のような点を総合的に見られます。

- 区画割り(スペースの切り分け)ができているか

- 専属の販売従事者が配置されているか

- 代金決済(会計)が独立しているか

これらが揃ってはじめて、「ひとつの販売場」として成立していると評価されやすくなります。

③ 「一部を間借り」状態になっていないか

専用のスペースや設備がなく、他店舗の一部として曖昧に使用している場合は、明確な区分なしと判断される可能性があります。

特に注意が必要なのは、次のようなケースです。

- 店舗面積が狭く、区画を作れない

- 会計の分離ができない(レジが共通など)

「分けるつもり」ではなく、外形的に見て分かる分離になっているかがポイントです。

場所的要件のまとめ

場所的要件で押さえるべきポイントは次の2点です。

- 「はっきり区分されているか」

- 「同一場所ではないか」

この2つを満たせないと、場所的要件の審査で不適当と判断され、免許交付が難しくなる可能性があります。

2.3 経営基礎要件

経営基礎要件では、お酒の販売事業を安定して継続できるだけの健全な経営基盤(財務状況、資金力、十分な知識・経験など)を備えているかどうかが審査されます。

基準はやや複雑なため、実務上の判断に沿ってこれらを分かりやすく解説します。ご自身の状況と照らし合わせながら確認してみましょう。

国税庁の審査基準は多岐にわたるため、まずは法的な「拒否事由(マイナス評価となる項目)」をクリアしているかを精査した上で、経験や資金力などの「総合的な適格性」を証明していく必要があります。ここから個別の判断基準について順を追って解説します。

判断は主に、「イ」〜「ト」に該当しないこと、加えて「チ」「リ」を充足できるか、がポイントになります。

①【イ】現に国税・地方税の滞納がないか

- いま現在、国税または地方税を滞納している場合は、経営基礎要件で問題となります。

- 「過去に遅れたことがある」よりも、現時点で滞納が残っている状態かどうかが問題となります。

②【ロ】申請前1年以内に銀行取引停止処分がないか

- 申請前1年以内に銀行取引停止処分を受けている場合に該当します。

- 資金繰り・信用面から、事業継続が難しいと判断されます。

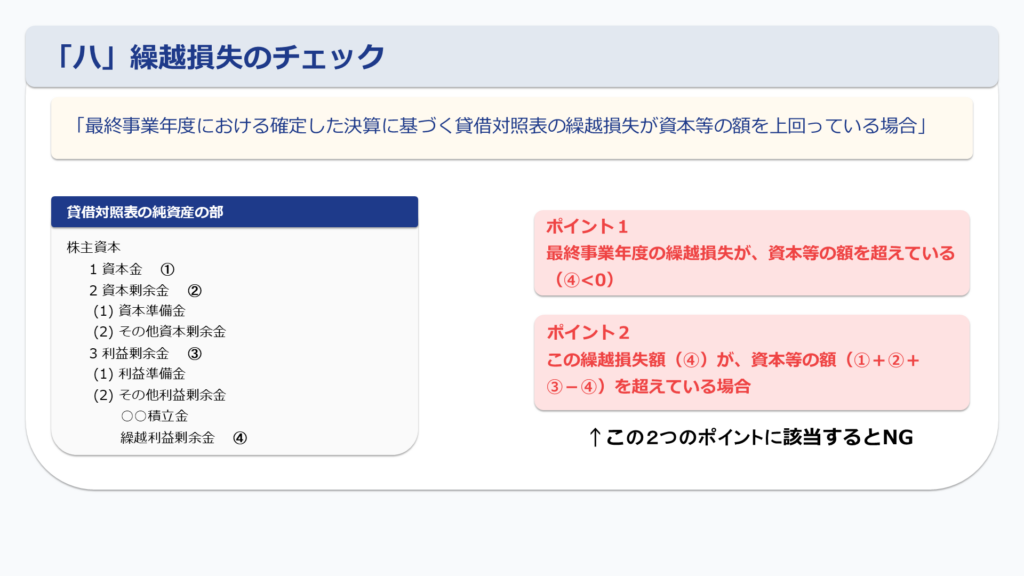

③【ハ】最終事業年度の「繰越損失」が「資本等の額」を上回っていないか

【ハ】は、最終事業年度の確定決算に基づく貸借対照表で、

繰越損失が資本等の額を上回っている場合に該当します。

- 繰越利益剰余金がマイナス(=繰越損失)となっている場合に、

その繰越損失額(④)が、資本等の額(①+②+③−④)を超えると「ハ」に該当します。

言い換えると、会社の体力(資本等)に対して、赤字の蓄積が大きすぎないかを見る項目です。

④【ニ】過去3事業年度で「大きな赤字」が継続していないか(20%基準)

【ニ】は、過去3事業年度において当期純損失が計上されていることを前提に、

各事業年度の当期純損失額が、各事業年度の資本等の額(①+②+③−④)の20%を、すべての事業年度で超えている場合に該当します。

ポイントは、一時的な赤字ではなく、継続的に大きな赤字が出ていないかという見られ方です。

-2-1024x576.png)

⑤【ホ・ヘ】法令遵守に問題がないか(酒税法・関係法令)

- 【ホ】【ヘ】は、酒類販売業を行う上で、法令遵守に問題があると判断されるケースです。

- 具体例として、酒税法や関係法令に違反している場合など、適格性を欠くと判断される場合が該当します。

⑥【ト】経営管理体制が整っているか

- 【ト】は、経営管理体制が整っていないと判断される場合を指します。

⑦【チ】(総合判断)酒類業務経験・経営経験/知識能力があるか

【チ】は、これまでの「該当したらNG」型と違い、総合的に判断されることが多い項目です。

評価されやすい例:

- 免許を受けている酒類の製造業・販売業に3年以上直接従事

- 調味食品などの販売業を3年以上継続して経営

- これらの経験が通算3年以上

一方、酒類業界での直接経験がなくても直ちに不可ではなく、例えば

- 他業種での経営経験の有無

- 酒類販売管理研修の受講状況

を踏まえて、酒類の特性に応じた商品管理の知識・経験、酒税法上の記帳義務等を適正に履行する知識・能力があるかが実質審査されます(法人は役員も見られます)。

未経験の場合でも「👉 酒類販売管理研修(受講講習の仕組みと概要)」の受講によって知識要件をカバーできる場合があります。

酒販経験の短さや経営年数を前職の経歴アピールで補い、実店舗での酒類販売免許を取得した事例はこちらからご覧いただけます。

⑧【リ】(総合判断)事業計画に見合う資金・施設・設備があるか

【リ】は、事業計画の収支見込みに対して、

- 十分な資金

- 十分な販売施設

- 十分な設備

が備わっているかを確認する項目です。

例として、

- 仕入資金・運転資金は足りているか

- 冷蔵設備・保管場所など、商品特性に応じた設備が整っているか

などが、収支計画とのバランスで見られます。

経営基礎要件のまとめ

経営基礎要件は大きく分けて次の構造です。

- 「イ」〜「ト」:該当すると不利になりやすい“NG判定項目”のチェック

- 「チ」「リ」:経験・体制・資金設備などを含めた“総合評価”

2.4 需給調整要件

需給調整要件では、かつてのような店舗同士の距離制限などではなく、現在は主に「お酒 of 販売実態や売り方の形が適正なものになっているか」が審査されます。

条文はやや分かりにくいため、実務上の判断に沿ってこれらを分かりやすく解説します。想定しているビジネスモデルと照らし合わせながら確認してみましょう。

特に、同一の営業主体が飲食店とお酒の持ち帰り販売(小売店)を併設する場合は、お酒の流通用途が混ざらないための明確な管理体制が厳しく求められます。ここから実務上不可欠な準備について詳しく解説していきます。

① 販売先が「構成員」に特定されていないか

設立の趣旨からみて、販売先が原則としてその構成員(組合員や社員など)に特定されている法人や団体は、免許を与えるのに適当ではないと判断されます。 「身内だけに売る店」になっていないか、不特定多数の一般消費者に対して開かれた販売形態であるかが問われます。

② 酒場・旅館・料理店などの「接客業者」ではないか

飲食店や旅館など、その場でお酒を提供する「接客業者」には、原則として小売業免許は与えられないというルールがあります。 ただし、これは「絶対不可」という意味ではありません。以下の管理体制を徹底することで、飲食店と酒販店の兼業が可能になります。

飲食店が免許を取得するための「4つの区分」

同一の営業主体が飲食店と酒販店を兼業する場合、飲用と販売用が混合されないよう、以下の措置が求められます。

- 場所の区分:飲食店部分と酒販店(販売コーナー)が物理的に分かれていること

- 在庫の区分:飲用(お店用)とお持ち帰り用(販売用)の在庫を完全に分けること

- 売上の区分:会計を独立させ、売上を明確に分けて集計すること

- 帳簿の区分:仕入・売上・在庫管理が帳簿により確認できること

注意ポイント 「販売用に在庫しているお酒を、足りなくなったから今日はお店(飲食店)で提供しちゃおう」といった運用は認められません。

需給調整要件のまとめ

この要件で最も重要なのは、審査されているのは商圏ではなく「販売の実態」であるという点です。

- 法人・団体の場合:設立の趣旨に問題がないか

- 飲食店などの場合:販売場所や仕入れ・在庫が明確に区分されているか

特に飲食店などでお酒の販売コーナーを併設したい場合などは、審査で説明できるように事前のしっかりとした準備が必要です。

地域別の酒販免許申請サポート

酒類販売業免許は、販売場の所在地を管轄する税務署との関係や、物件・販売方法・事業内容の整理が重要です。

当事務所では、東京都・神奈川県・千葉県・埼玉県・山梨県などを中心に、地域ごとの酒販免許申請のポイントや対応エリアをご案内しています。

東京都で酒販免許の申請代行をお探しの方へ

都内の管轄税務署や、渋谷区・新宿区をはじめとする地域別の申請ポイントを解説します。

詳しく見る →神奈川県で酒販免許の申請代行をお探しの方へ

横浜市・川崎市を含む神奈川県内の酒販免許申請の流れや注意点をご案内します。

詳しく見る →千葉県で酒販免許の申請代行をお探しの方へ

千葉県内で酒販免許を申請する際の管轄や必要書類の考え方をまとめています。

詳しく見る →埼玉県で酒販免許の申請代行をお探しの方へ

埼玉県での販売場設定や申請準備のポイントを地域別に確認できます。

詳しく見る →山梨県の酒販免許申請対応エリア一覧

山梨県内で酒販免許申請をご検討中の方向けに、対応エリアと申請の要点を掲載しています。

詳しく見る →※上記以外の地域についても、オンラインにて全国対応しております。

申請から交付までの流れと期間

- 事業計画の検討・整理(どの酒類を扱うか、販売見込み、仕入先など)

- 管轄税務署への事前相談(要件適合性の確認)

- 申請書類および添付資料の準備・作成

- 申請書類の提出

- 税務署による審査(標準処理期間は2か月。ただし補正対応で延びることあり)

- 免許通知書の交付・登録免許税の納付(3万円)

- 酒類販売開始・必要な届出・管理体制の構築

なお、書類不備や要件不適合があると差戻し・不許可になることがありますので、徹底した事前準備が必要です。

報酬額一覧(酒類販売業免許)

追加費用は一切かかりません

お見積りした金額以外に追加の費用をいただくことはございません。

公的書類の取得費用などもすべて含まれています。

報酬額・登録免許税を取りたい免許毎に一覧でまとめています。

「自分にはどの免許が必要か分からない」という方も、初回無料でご相談いただけます。

一般酒類小売業免許 (店舗での販売を始めたい方)

| 当事務所の報酬額(税込) | 150,000円 |

|---|---|

| 登録免許税(国に納める税金) | 30,000円 |

お客様にご負担いただく費用の合計目安:180,000円

※登録免許税(30,000円)は、免許交付時にお客様が国税庁(税務署)へ直接納付するものです。当事務所の報酬ではございません。なお、弊所の報酬には公的書類の取得費用などもすべて含まれておりますので、ご提示した金額以上の追加費用は一切かかりません。

通信販売酒類小売業免許 (EC・通販で販売したい方)

| 当事務所の報酬額(税込) | 150,000円 |

|---|---|

| 登録免許税(国に納める税金) | 30,000円 |

お客様にご負担いただく費用の合計目安:180,000円

※登録免許税(30,000円)は、免許交付時にお客様が国税庁(税務署)へ直接納付するものです。当事務所の報酬ではございません。なお、弊所の報酬には公的書類の取得費用などもすべて含まれておりますので、ご提示した金額以上の追加費用は一切かかりません。

一般酒類小売業免許 + 通信販売酒類小売業免許 (店舗+通販を同時に申請したい方)

| 当事務所の報酬額(税込) | 183,000円 |

|---|---|

| 登録免許税(国に納める税金) | 30,000円 |

お客様にご負担いただく費用の合計目安:213,000円

※登録免許税(30,000円)は、免許交付時にお客様が国税庁(税務署)へ直接納付するものです。当事務所の報酬ではございません。なお、弊所の報酬には公的書類の取得費用などもすべて含まれておりますので、ご提示した金額以上の追加費用は一切かかりません。

洋酒卸売/輸出入卸売/自己商標酒類卸売業免許 (卸売・輸出入関連)

| 当事務所の報酬額(税込) | 170,000円 |

|---|---|

| 登録免許税(国に納める税金) | 90,000円 |

お客様にご負担いただく費用の合計目安:260,000円

※登録免許税(90,000円)は、免許交付時にお客様が国税庁(税務署)へ直接納付するものです。当事務所の報酬ではございません。なお、弊所の報酬には公的書類の取得費用などもすべて含まれておりますので、ご提示した金額以上の追加費用は一切かかりません。

全酒類/ビール卸売業免許 (より広い卸売免許)

| 当事務所の報酬額(税込) | 270,000円 |

|---|---|

| 登録免許税(国に納める税金) | 90,000円 |

お客様にご負担いただく費用の合計目安:360,000円

※登録免許税(90,000円)は、免許交付時にお客様が国税庁(税務署)へ直接納付するものです。当事務所の報酬ではございません。なお、弊所の報酬には公的書類の取得費用などもすべて含まれておりますので、ご提示した金額以上の追加費用は一切かかりません。

※全酒類およびビール卸売業免許の申請には、税務署による抽選プロセスがございます。時期や要件、手続きの進め方によってプロセスが異なるため、詳細についてはお問い合わせください。

個別相談 (書類作成・申請アドバイス)

| 相談料(税込) | 11,000円 / 1時間 |

|---|

- 登録免許税は免許交付時にお客様に直接納付いただきます

- 同時申請:33,000円(税込)追加となります

- 出張対応:片道1時間以上の場合は別途ご相談させていただく場合がございます

- 登録免許税:販売場1ヶ所ごとに必要です

業務に含まれる内容

- 申請要件に適合しているかの事前確認

- 税務署との事前相談

- 申請に伴う各種書類の準備・作成

- 申請に必要な証明書類の取得代理(登記関連書類、納税関連書類)

- 上記書類の取得費用(印紙代等)

- 免許申請

- 免許通知書受け取りの同行

はじめての申請でも、安心してご相談いただけます

安心の全額返金保証

当事務所が「免許取得可能性が高い」と判断して申請に至ったにもかかわらず、万が一、免許が取得できなかった場合には、「報酬額」を全額返金いたします。

(公的書類取得の法定費用は返金の対象外となります。また、事前にいただいた情報に虚偽があった場合や、取得可能性が低いことを事前にお伝えしていた場合等は除きます)

初回相談無料

必要な免許区分、概算費用、取得の見込みを初回相談無料でご案内します。

必要書類と準備ポイント

- 酒類販売業免許申請書および次葉類(販売場の状況、建物配置図、営業の概要、収支予測 など)

- 誓約書

- 履歴書

- 資金関係の証明書

- 地方税の納税証明書

- 不動産関係の書類(土地・建物の登記事項証明書、賃貸借契約書、使用承諾書 など)

- 法人関連書類(定款、登記事項証明書、役員の履歴書)

- 財務書類(法人は直近数期分の決算書、個人事業主は確定申告書類)

- 酒類販売管理者を選任する旨の届出および酒類販売管理研修の受講予定に関する書類

法人・個人事業主別、あるいは物件や資金の証明に必要な書類の詳細は「👉 一般酒類小売業免許の必要書類」で詳しく解説しています。

申請にあたって注意すべきポイント

- 販売場が飲食スペースと区分されておらず用途が混在していないか

- 申請時の見込み販売数量が根拠薄・非現実的でないか

- 添付書類の不備(契約書不備・図面不足・承諾書未取得 等)

- 物件がバーチャルオフィス・実態のない場所でないか

- 税金滞納歴・過去の処分歴が要件に抵触していないか

- 複数事業者が同一フロアで営業しており仕切りがない構造になってないか

免許交付後・運用上の注意点

- 申請内容に変更があった場合は、変更申請または届出が必要

- 販売実績・仕入実績は適切に記帳・帳簿保存する義務あり

- 蔵置所(倉庫)を別途設ける場合は蔵置所届出が必要になることがある

- 法令遵守(未成年販売禁止・表示義務等)を徹底する

一般酒類小売業免許の取得前チェック

一般酒類小売業免許は、小売店でお酒を扱う上で最も基本となる免許ですが、要件は多岐にわたり準備が重要です。特に場所をどう区分するか、見込み数量をどう根拠を持って説明するか、書類をいかに整えるかが鍵になります。

よくある質問(一般酒類小売業免許)

一般酒類小売業免許があると、店舗でどのようなお酒を販売できますか?

原則として、すべての品目の酒類(ビール、日本酒、焼酎、ウイスキー、ワイン、リキュールなど)を販売可能です。

一般酒類小売業免許を取得すると、販売場(店舗)において一般の消費者や飲食店等に継続してお酒を販売することができます。ただし、インターネットなどを利用して2都道府県以上の広範な地域の消費者を対象として販売する場合は「通信販売酒類小売業免許」が別途必要になります。店舗の店頭で対面販売する形であれば、国産酒・輸入酒を問わず、あらゆるお酒を取り扱うことが可能です。

飲食店と同じ場所で、お酒の持ち帰り販売をすることはできますか?

飲食店スペースとお酒の販売スペースが、明確に区分されていれば免許を申請することが可能です。

飲食店として提供するお酒の在庫と、持ち帰り用(酒販用)として販売するお酒の在庫や棚、会計場所(レジ)などが構造上・運用上で明確に分離されている必要があります。客席と混然とした空間で販売することは認められないため、パーティションによる区画割りや専用の陳列棚を設けるなどの措置、および帳簿上での仕入・売上・在庫管理の明確な区分が必要となります。

自宅の一部を販売場にして、一般酒類小売業免許を取ることはできますか?

独立したスペースとして認められれば、自宅の一部を販売場にして免許を取得することは可能です。

具体的には、居住スペースを通らずに外部から直接出入りできる動線があることや、生活エリアと明確に壁や扉で仕切られて他の営業主体等と区別できることが求められます。また、賃貸物件や分譲マンションの場合は、管理規約や賃貸借契約において「酒類の販売場(店舗・事務所)」としての使用が認められているか、オーナー等からの使用承諾書が得られるかどうかが重要なポイントとなります。

一般酒類小売業免許の申請では、どのような書類が必要ですか?

主に以下のような書類が必要となります。用意する書類や細かな添付書類が多いため、事前の確認が重要です。

- 酒類販売業免許申請書、次葉1〜6(敷地の状況、建物等の配置図、事業の概要、収支の見込み、所要資金の額及び調達方法、「酒類の販売管理の方法」に関する取組計画書)

- 酒類販売業免許の免許要件誓約書

- 申請者の履歴書(法人の場合は監査役を含めた役員全員分)

- 地方税の納税証明書(各種地方税に未納がなく2年以内に滞納処分を受けていない証明。法人は「特別法人事業税」を含む)

- 土地及び建物の登記事項証明書(全部事項証明書)

- 契約書等の写し(土地、建物、設備等が賃貸借の場合は賃貸借契約書等の写し)

- 直近3事業年度の財務諸表(個人の場合は最近3年間の収支計算書等。過去3年分の確定申告書を税務署に提出している場合は添付省略可)

- 一般酒類小売業免許申請書チェック表

- 法人の場合:定款の写し(※法人の履歴事項全部証明書は法改正により添付不要となりました)

- その他、管轄の税務署や申請者の状況によって、追加の参考資料

👉酒類販売業免許の申請書類まとめ

赤字決算や設立間もない法人でも、一般酒類小売業免許を申請できますか?

はい、要件を満たしていれば申請・取得は可能です。

ただし、既存の法人の場合は財務状況の厳しいチェックがあります。 新設法人の場合は過去の経営実績がなくても、事業計画や資金調達の確実性、経営者(役員等)の経歴や知識・能力を総合的に実質審査され、要件をクリアしていれば取得できます。 一方、既存の法人で赤字決算がある場合は、以下の経営基礎要件(拒否要件)に抵触しないかどうかが厳しくチェックされます。

1.最終事業年度の決算において、貸借対照表の「繰越損失」が「資本等の額」を上回っている場合(債務超過)

2.最終事業年度以前3事業年度の「すべての事業年度」において、各期の「資本等の額」の20%を超える欠損(赤字)を生じている場合

上記のいずれか一方でも該当してしまうと、経営の基礎が薄弱であると認められ、原則として免許が下りなくなります。

一般酒類小売業免許だけで、インターネット販売もできますか?

2都道府県以上の広範囲を対象とするネット通販はできませんが、自店舗の近隣地域に限定したネット販売であれば可能です。

インターネットやカタログ、チラシなどを利用して広範囲の消費者に向けた通信販売を行うには、別途「通信販売酒類小売業免許」を取得する必要があります。

一般酒類小売業免許だけでも「自店舗の近隣地域(同一都道府県内の商圏など)の顧客に限定したインターネット受注・配達」や、「インターネットで注文を受け付け、決済や商品の引き渡しはすべて店頭で行う(取り置き)」といった運用であれば、広範囲を対象とする通信販売には該当せず、一般酒類小売業免許の範囲内で行うことが可能です。

👉 ECサイトでワインや日本酒を販売するために必要な免許と条件

みのり青山行政書士事務所

代表紹介

お酒の「専門知識」と「経営視点」で、

事業のスタートを支えます

当事務所では、酒類販売業免許の手続きを専門とし、ワインエキスパート・シードルアンバサダーとしての知識と、MBAで培った経営視点を活かして、免許取得から開業後の事業運営までを一貫して支援しています。

私たちが大切にしているのは、「免許を取ること」だけを目的としないサポートです。お酒の販売を「無理なく続けられる事業」としてスタートできるよう、実務と経営の両面から丁寧にお手伝いいたします。

| 事務所名 | みのり青山行政書士事務所 |

|---|---|

| 代表者 | 大谷 賢司(特定行政書士/申請取次行政書士) |

| 役職・所属団体 | 東京都行政書士会渋谷支部 理事 |

| 学歴・保有資格 |

早稲田大学商学部、早稲田大学ビジネススクール(WBS)卒業 日本ソムリエ協会認定ワインエキスパート 日本シードルマスター協会認定シードルアンバサダー |

| 主な実績・講演歴 | 2025年10月、2026年6月 渋谷区創業セミナー(特定創業支援等事業)にて東京都行政書士会渋谷支部代表として講師を担当 |

| 所在地 |

〒150-0043 東京都渋谷区道玄坂一丁目15番3号 プリメーラ道玄坂329 |

ビジネスモデル別 酒販免許の基本解説

ご自身のビジネスに合わせた最適な免許の基本情報と、解説動画をまとめています。

ご依頼の流れ

一般酒類小売業免許 解説動画

一般酒類小売業免許の取得には、人的要件・場所的要件・経営基礎要件・需給調整要件といった非常に複雑な審査基準をクリアする必要があります。ここでは、各要件の具体的な判断基準や申請のコツを、行政書士が動画で分かりやすく解説しています。スムーズな免許取得に向けた全体像の把握に、ぜひお役立てください。

関連ページ

一般酒類小売業免許

- 一般酒類小売業免許とは?要件・必要書類・申請の流れを解説

- 一般酒類小売業免許の必要書類をわかりやすく解説|法人・個人・物件・資金別に整理

- 法律で定められた「講習」制度とは?酒類販売管理研修の仕組みを解説

- 一般酒類小売業免許と通信販売酒類小売業免許は同時取得できる?実店舗とEC販売を始める方向けに解説

通信販売酒類小売業免許

- 通信販売酒類小売業免許とは?取得要件・3,000klルール・必要書類・費用を行政書士が解説

- ワインをECサイトで販売するには?必要な免許・取得条件・販売できるワインを行政書士が解説

- 通信販売酒類小売業免許の「3000klルール」とは?ビール何本分かの規模感も専門家が解説

- 通信販売酒類小売業免許の「品目特定」必須ポイント